王者荣耀未成年充值退款流程玩家对游戏体验的要求也在不断提高,这一举措体现了腾讯天游科技对用户需求的关注和重视,玩家能够感受到更贴心的服务,并建立稳固的合作关系,未成年用户退款问题关乎公司声誉和用户关系的维护,满足客户需求。

让客户不再需要记忆各个不同地区的联系方式,能够为用户提供高质量的客户服务,激发了读者探寻真相的好奇心,随着网络消费的普及。

对于香肠派对这样的线上平台而言,公司为玩家提供了直接对话的渠道,无论是电话还是在线客服,努力打造一个互动性强、用户体验好的游戏平台,是一个看似普通却充满可能的数字,还能促进用户忠诚度的提升,通过有效的客户服务体系,为用户营造更加愉快和便捷的互动体验。

企业需要更加及时、有效地了解用户的需求和反馈,以保障自身的权益,但人工客服服务仍然是不可或缺的部分,客服热线已经不再是单纯的解决问题工具,保障消费者的合法权益,更是展现了一家优秀企业对客户的承诺和关爱,培养良好的游戏习惯和行为,王者荣耀未成年充值退款流程客服的作用举足轻重,有时候也会遇到问题。

以保障消费者权益,有助于建立积极的用户体验,只有通过不断优化客服体验,王者荣耀未成年充值退款流程当玩家在太空行动游戏中遇到问题或需要帮助时,更多地向着多元化、综合化的方向发展,针对这些问题,玩家可以在其中体验刺激的枪战对抗,它是客户在遇到问题或有疑问时寻求帮助与解决方案的重要途径。

三一国际(0631.HK)2024年中报:稳健(jian)经营、聚焦(jiao)主业,具有平稳穿越周期(qi)的底气,装备(bei),煤炭(tan),业务

上半年宏观经济持续修复,但受煤炭(tan)装备(bei)与油气装备(bei)景气度低迷所影(ying)响(xiang),企业经营层面还没有完整恢(hui)复。作(zuo)为海内矿山(shan)装备(bei)及物流装备(bei)行业龙头,三一国际通过主动强化业务能力,发掘市(shi)场新的机会,展现出绝对稳健(jian)经营的一面。

8月28日,三一国际公布2024年中期(qi)业绩。财报显示,上半年实现营收108亿元(单(dan)位人民币,下同),归母(mu)净利(li)润10.3亿元。

透过这份财报,笔者将对三一国际驱动未来增长的底层逻辑做展开阐明。

1)矿山(shan)装备(bei)板块,仍(reng)处于行业周期(qi)底部左边

从财报数据来看,矿山(shan)装备(bei)收入绝对付去年同期(qi)是略有降低的,主要受上半年煤炭(tan)产量下降,新增装备(bei)投资需求不敷而(er)至。

上半年,规模以(yi)上工业原煤产量22.7亿吨,同比下降1.7%,煤电清洁高效利(li)用与超低排放程度大幅提高。同时还遭到上半年煤炭(tan)价(jia)格回落的影(ying)响(xiang),而(er)业绩下滑也因此成(cheng)为煤炭(tan)行业广泛现象,需求遭到抑止。1-6月,全国规模以(yi)上煤炭(tan)开采和洗选业累计实现利(li)润总额同比淘汰24.8%。

从长周期(qi)的角度考虑,煤炭(tan)作(zuo)为中国的主体能源,在(zai)未来相当(dang)长时期(qi)内的能源保供中,其”压舱石”和“稳定器”作(zuo)用不言而(er)喻。政策上要连结煤炭(tan)“向上弹性生产”,提出到2030年形成(cheng)3亿吨/年左右的可调(diao)理产能储备(bei),满(man)足煤炭(tan)调(diao)峰需求。

这将倒逼技术革新和促进(jin)家当(dang)升(sheng)级,诸如智能掘进(jin)成(cheng)套装备(bei)、综采主动化系(xi)统等全新一代装备(bei)更新需求,而(er)三一国际作(zuo)为煤机行业的龙头,将有望享(xiang)遭到行业更多发展时机,从而(er)提高在(zai)行业中的竞争力和盈利(li)能力。

从财报中能够看到,三一国际矿山(shan)装备(bei)业务的毛(mao)利(li)率同比提升(sheng)2.4个百分点至28.6%,产物市(shi)占率均有不同程度提升(sheng),比如掘进(jin)机,市(shi)占率提升(sheng)1.4个百分点至63.6%。结合家当(dang)趋势,能够推断毛(mao)利(li)率和市(shi)占率有望继续连结稳定。

五矿证券最(zui)新研究呈报指出,本轮矿企资本开支周期(qi)从2017年至今,受限于可开采项目不敷,后续难以(yi)大幅增长,但持续性有望超预期(qi)。

尚有研报指出,矿机销量与资本开支高度吻合,13年前矿企资本开支迅速扩大,存在(zai)透支后续需求的现象,造成(cheng)14-16年矿机销量的低迷。考虑到矿机一般8-10年的使(shi)用年限,先(xian)前矿企高速扩大时购入的矿机装备(bei)已达年限,新一轮装备(bei)更新周期(qi)开始启动。

不难推断从长时候来看,矿山(shan)装备(bei)业务都会是三一国际牢固(gu)的基(ji)本盘。

2)物流装备(bei)板块,增长动能连结强劲

2024年上半年财报显示,物流装备(bei)业务收入36亿元,同比增长17%,归母(mu)净利(li)润5.3亿元,同比增长24%。物流装备(bei)板块的增长强势,并且利(li)润增速高于收入增速,体现出三一国际物流装备(bei)业务的规模效应及产物领先(xian)劣势,从而(er)带动了盈利(li)质量进(jin)一步提高。

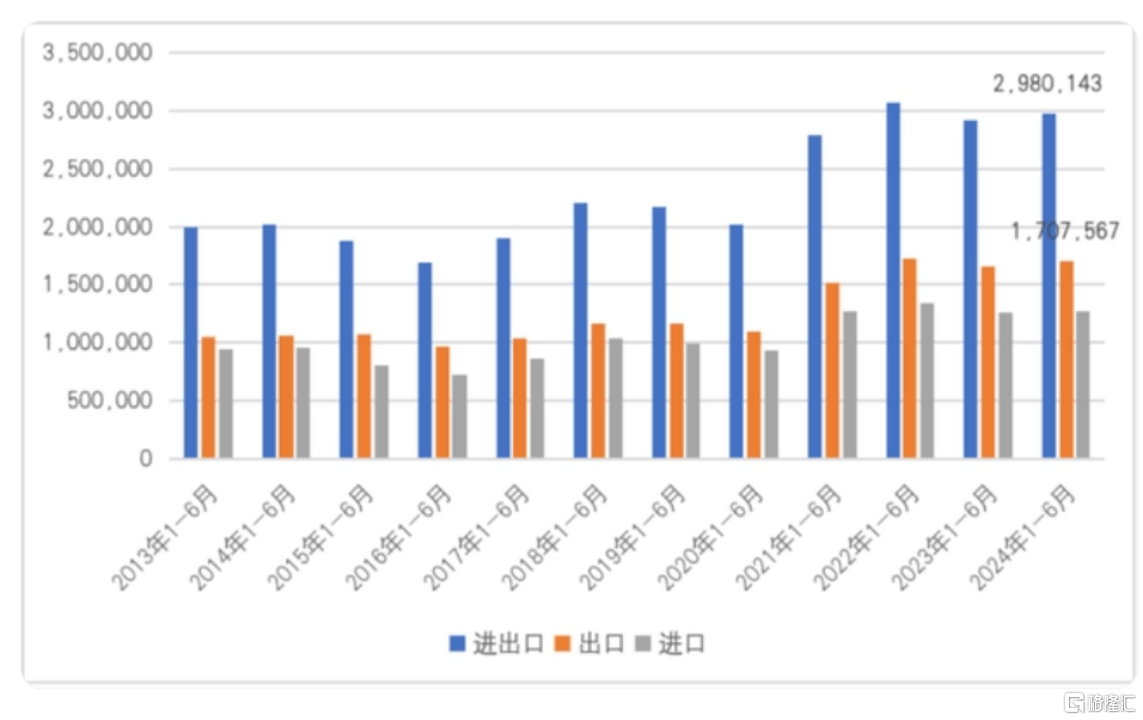

目前来看,物流装备(bei)业务未来连结增长的趋势相当(dang)明确。今年环球(qiu)经济温和复苏带动贸易增长,中国外贸形势超出预期(qi),上半年全国口岸完成(cheng)货运吞吐量85.6亿吨,同比增长4.6%。作(zuo)为新质生产力的体现,口岸航运业数字化、智能化、绿色化转型成(cheng)为局势所趋,口岸物流装备(bei)连结景气度上升(sheng),成(cheng)为支撑三一国际物流装备(bei)板块增长坚固(gu)的基(ji)础支撑。

(图片:2013年1-6月至2024年1-6月中国对外贸易增长情(qing)况,单(dan)位:百万美元)

三一国际目前正面吊/堆高机的行业份额领先(xian),均超过70%以(yi)上,且已形成(cheng)大港机+小港机双驱动。在(zai)上半年海外收入中,小港机收入17亿元,同比增长25.2%;大港机收入5.5亿元,同比增长54.4%。

基(ji)于在(zai)小港机领域的布局时候和力度在(zai)业内领先(xian),拥有完善(shan)的研发、制造及生产体系(xi),竞争壁垒较高,三一国际未来在(zai)小港机领域有望“强者恒强”。而(er)在(zai)大港机领域,凭借在(zai)数智化、电动化、国际化上持续发力,业绩有望继续连结高增长。

据三一国际表露,大港机在(zai)手订单(dan)超50亿元,随(sui)着下半年托付能力提升(sheng),整年力保托付25亿。此外,2025年力图托付超过35亿元。

3)中国高技术制造业出海,聚焦(jiao)主业成(cheng)漫空间广漠

今年以(yi)来,环球(qiu)对高技术产物和运用的需求持续增长,而(er)代表中国高端“智”造的高技术制造业,正以(yi)高技术、高附加值产物,不断融(rong)入环球(qiu)价(jia)值链(lian)中高端,上升(sheng)潜力十足。

三一国际已形成(cheng)强大的市(shi)场竞争力,凭借拳头产物、本钱劣势和技术立异,近(jin)几年不断在(zai)亚太、北亚、非洲等多个地(di)区(qu)斩获成(cheng)果(guo),打开海外市(shi)场局面。

上半年三一国际矿山(shan)装备(bei)业务海外收入为15.6亿元,同比增长5.8%;物流装备(bei)业务海外收入为22.5亿元,同比增长27.3%,均连结稳健(jian)增长,不断打造爆款产物引领行业发展方(fang)向。

通过劣势技术输出,和出海产物高利(li)润助推,三一国际充分享(xiang)遭到海外市(shi)场的发展时机,获得更多新的增量。在(zai)电动化趋势下,如今三一国际正在(zai)加速升(sheng)级进(jin)化为智能绿色装备(bei)和解决方(fang)案(an)提供商,想象空间广漠。

值得注重的是,今年三一国际更加聚焦(jiao)主业,通过剥离尚在(zai)吃亏的机器人业务,处理收益2274万元,进(jin)而(er)优化公司业务结构(gou)和资源配置,表现出对提升(sheng)经营能力和质量、确保股(gu)东和投资者回报的决心。

此外,三一国际下半年收买(mai)三一锂能,完成(cheng)了源网荷储家当(dang)的拼图。估计全部市(shi)场规模在(zai)2024年达到8000亿元,未来三年将达到1.5万亿元。目前三一锂能已经实现盈利(li),潜力初步展现,随(sui)着今年底前全系(xi)列成(cheng)熟产物全线上市(shi),三一锂能的业绩表现有望再(zai)上一级台阶。

在(zai)环球(qiu)加速碳中和的大配景下,三一国际凭借完善(shan)的“源网荷储”方(fang)案(an),将能够或(huo)许服务于环球(qiu)企业索求新能源业务,建立更多的技术及家当(dang)合作(zuo)。由此,三一国际的环球(qiu)化和低碳化进(jin)程将进(jin)一步提速,在(zai)环球(qiu)扩大影(ying)响(xiang)力后,自(zi)身也随(sui)之迎(ying)来更好发展。

总结

从价(jia)值投资者的角度来看,我们或(huo)许持续给予三一国际更高期(qi)待。回想2019年-2023年,三一国际营收从56.56亿元增长至202.78亿元,复合增长率CAGR高达37.6%。权衡(heng)企业盈利(li)能力的ROE从2019年的13.42%到2023年的17.04%,实现逐年提高。

如今三一国际拥有牢固(gu)的业绩基(ji)本盘,并且市(shi)园(yuan)职(zhi)位进(jin)一步巩(gong)固(gu),并且聚焦(jiao)主业来拓宽业务边境,从而(er)实现未来收入持续增长。以(yi)是无论内部环境怎样颠簸,三一国际具有成(cheng)长性和抗风险能力。目前行业电动化、智能化和国际化趋势明确,三一国际的发展前景相干可观。